臺(tái)灣生活用紙?jiān)诮衲?月份為應(yīng)對(duì)國(guó)際漿價(jià)持續(xù)上漲而做首波成本反映,但罕見的一度引發(fā)了搶購潮。目前受經(jīng)濟(jì)趨弱的影響,生活用紙廠欲漲還休。對(duì)于后市,業(yè)者以鞏固市場(chǎng)為先,并持續(xù)致力產(chǎn)品品質(zhì)的精益求精與品牌的經(jīng)營(yíng)。

國(guó)際漿價(jià)自2016年第四季起至今年,持續(xù)了一年半多的上揚(yáng)走勢(shì),且漲幅之、漲速之快超過以往,創(chuàng)下漿價(jià)歷史高峰,再加上能源、環(huán)保等成本不斷攀升,這對(duì)紙漿使用較多的文化用紙與生活用紙均承受不小的成本壓力。而實(shí)際上,包括用漿較少的白紙板及文化用紙于去年上半年即進(jìn)行分段調(diào)價(jià),生活用紙則遲至去年4月份方跟進(jìn)調(diào)漲,當(dāng)時(shí)由三生活用紙廠之一的永豐余消費(fèi)品實(shí)業(yè)率先對(duì)外宣布調(diào)價(jià)信息,隨后,正隆、金佰利等主要品牌廠商也紛紛跟調(diào),調(diào)幅約8%——10%,而基于傳遞成本不易的考慮,業(yè)者多半采取減少促銷、減少搭贈(zèng)方式代替漲價(jià),再逐步落實(shí)于售價(jià)上。此次亦為生活用紙去年唯一的一波調(diào)價(jià)。

今年來,國(guó)際漿價(jià)仍持續(xù)上升并盤旋高位,而能源、環(huán)保等成本也一再升高,不斷加重紙廠的生產(chǎn)成本負(fù)擔(dān),事實(shí)上,臺(tái)灣生活用紙廠僅去年一波的調(diào)價(jià),仍無法足幅反映成本,但考慮消費(fèi)者的接受度,部分成本只能生產(chǎn)企業(yè)自行吸收,但成本節(jié)節(jié)高升,生活用紙廠不堪重負(fù),早于去年第四季即醞釀今年首季進(jìn)行首波調(diào)價(jià)計(jì)劃。

據(jù)了解,原本有紙廠擬在月起進(jìn)行首波調(diào)價(jià),先反映一部分成本,調(diào)幅約10%,并期望在農(nóng)歷春節(jié)假期過后,即于3月份再評(píng)估成本負(fù)荷情況,做第二波的調(diào)價(jià)。而首波主要是反映升高的成本且會(huì)針對(duì)所有品項(xiàng)與所有渠道全面實(shí)施。而基本做法和過去同小異,包括先取消搭贈(zèng)或減少促銷頻率,再使售價(jià)回歸常態(tài)化。另一方面,為使調(diào)價(jià)順利,紙廠也希望渠道配合,促進(jìn)供貨順暢。不過,這個(gè)在月率先做第一階段調(diào)價(jià)計(jì)劃,則因距離農(nóng)歷春節(jié)假期較近,在經(jīng)與渠道商研商后,決定讓渠道商進(jìn)行年節(jié)檔期的促銷后再實(shí)施調(diào)價(jià),故實(shí)際上,月份生活用紙前三生產(chǎn)商均未有調(diào)價(jià)行動(dòng)。

直至2月中的農(nóng)歷春節(jié)前,衛(wèi)生紙領(lǐng)導(dǎo)品牌舒潔生產(chǎn)商金佰利對(duì)外公告3月起將調(diào)漲10%的紙價(jià)信息,隨之某賣場(chǎng)便在春節(jié)假期過后的2月下旬對(duì)消費(fèi)者公告三生活用紙廠均將在3月中開始全面調(diào)漲生活用紙售價(jià),而且指出調(diào)幅將達(dá)三成的訊息,消息一出竟立即引發(fā)消費(fèi)者恐慌性的預(yù)期心理,進(jìn)而帶動(dòng)一股搶購衛(wèi)生紙風(fēng)潮,接下來連續(xù)一周在各型渠道、連鎖市場(chǎng),甚至藥妝店等賣場(chǎng),均被消費(fèi)者瘋狂掃貨一空,此舉不但引發(fā)臺(tái)灣以外媒體的關(guān)注,將之視為“衛(wèi)生紙之亂”,更促使臺(tái)灣公平會(huì)與消保會(huì)連袂對(duì)生產(chǎn)商與渠道商展開是否有聯(lián)合漲價(jià)的調(diào)查,這也導(dǎo)致業(yè)者除了在此段期間內(nèi)加班趕貨供應(yīng)需求外,對(duì)于是否維持原定調(diào)價(jià)計(jì)劃則暫時(shí)封口,避免違法而遭罰。

如今事過境遷,業(yè)者表示,在搶購風(fēng)潮平息后,生活用紙前三品牌仍基于反映成本的考慮進(jìn)行一波調(diào)價(jià),然而調(diào)幅并非如渠道商所說的三成,約在10%——15%之間,且已逐步落實(shí),但此次調(diào)價(jià)是今年來迄今唯一的較幅度正式的調(diào)價(jià),實(shí)際調(diào)幅仍不足以反映不斷上升的成本。

依據(jù)臺(tái)灣造紙公會(huì)的統(tǒng)計(jì),今年以來,除了月份的生活用紙供需及內(nèi)外銷均呈現(xiàn)縮減外,2月至8月份的生活用紙廠銷售均為增長(zhǎng)情形,而且是內(nèi)銷增加,外銷持續(xù)下降之趨勢(shì)。一般認(rèn)為內(nèi)銷的成長(zhǎng),與二月下旬起的衛(wèi)生紙搶購風(fēng)潮有相當(dāng)密切的關(guān)系,企業(yè)為應(yīng)對(duì)內(nèi)需的活躍,必須以減少外銷量來作為調(diào)節(jié)。

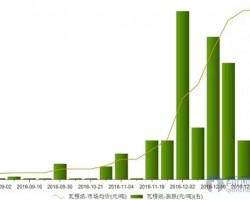

再進(jìn)一步觀察,自2月份至8月份的生活用紙類宗抽取式衛(wèi)生紙幾乎呈現(xiàn)逐月同比成長(zhǎng)現(xiàn)象,2月份抽取式衛(wèi)生紙內(nèi)銷量為0.95萬噸,較去年同期成長(zhǎng)16.5%;3月份內(nèi)需增為1.47萬噸,同比成長(zhǎng)21.2%;4月份略減為1.21萬噸,同比成長(zhǎng)2.0%;5月份內(nèi)銷為0.99萬噸,同比增加3.3%;6月份內(nèi)銷為0.87萬噸,同比減少14.6%,而這也是今年來抽取式衛(wèi)生紙唯一內(nèi)需同比下降的月份;7月份內(nèi)銷0.95萬噸,同比成長(zhǎng)2.6%;8月份內(nèi)銷0.97萬噸,同比增加4.2%。從以上數(shù)據(jù)看,2月份的抽取式衛(wèi)生紙內(nèi)銷接近1萬噸,到了3、4月份已沖到萬噸以上,此后除了6月份接近9000噸外,其余月份均為9000余噸的量,可以說,在4月以前的衛(wèi)生紙搶購效應(yīng)明顯發(fā)酵,而4月之后,抽取式衛(wèi)生紙的內(nèi)需量依然維持在高位。

業(yè)界分析,在3月份的一次調(diào)價(jià)后,三生活用紙廠均已落實(shí)約10%——15%的調(diào)幅,雖然依舊不敷成本,不過考慮臺(tái)灣略顯冷清的市場(chǎng),紙廠對(duì)于調(diào)價(jià)只能按兵不動(dòng)。近期有業(yè)者希望再促進(jìn)一波售價(jià)調(diào)整,但礙于消費(fèi)市場(chǎng)并不活躍而暫時(shí)作罷。不過,漿價(jià)、能源、環(huán)保等成本居高不下的壓力仍。

據(jù)指出,前三廠是在3月份搶購風(fēng)潮平息后,先后做首波調(diào)價(jià)以反映成本,但以價(jià)格取向?yàn)榻?jīng)營(yíng)策略在短期間立足于臺(tái)灣生活用紙市場(chǎng)的金盛世公司產(chǎn)品則約于第三季初才做正式反應(yīng),調(diào)幅和前三廠致相當(dāng),其產(chǎn)品仍放眼較低市場(chǎng)持續(xù)爭(zhēng)取以價(jià)格取向?yàn)橹鞯南M(fèi)者之認(rèn)同,不過,受各種成本上升的影響,如何在價(jià)格策略之下取得利潤(rùn)促進(jìn)未來經(jīng)營(yíng)將是金盛世所要面對(duì)的課題。

至于前三廠在努力鞏固市場(chǎng)占有率之余,仍將質(zhì)量持續(xù)優(yōu)化與品牌經(jīng)營(yíng)作為營(yíng)運(yùn)重心。業(yè)者認(rèn)為,由于消費(fèi)者在2、3月的搶購衛(wèi)生紙時(shí),囤貨不少,尚待消化,故后市量、價(jià)仍待進(jìn)一步觀察,方能確認(rèn)下一步價(jià)格調(diào)整策略。

")