隨著近期廢紙價(jià)、紙價(jià)的大幅下降,造紙、包裝行業(yè)暴露的問(wèn)題愈發(fā)增多。分析機(jī)構(gòu)對(duì)于未來(lái)紙價(jià)走勢(shì)的看法也分為兩派,一派認(rèn)為受需求影響,紙價(jià)將繼續(xù)下降,一派認(rèn)為受新增外廢配額較少和秋冬季節(jié)環(huán)保限產(chǎn)政策推動(dòng),紙價(jià)或?qū)⒎磸棥?br />

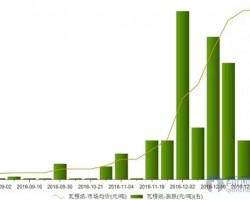

10月底,廢紙價(jià)暴跌,紙價(jià)松動(dòng),11月7日,玖龍降價(jià)200-1000元/噸,涉及天津玖龍、東莞玖龍、太倉(cāng)玖龍等基地;11月14日,玖龍?jiān)俣冉祪r(jià),降幅在200-600元/噸,涉及??垺⑼坎技?、白板紙等多種紙種;11月21日,玖龍的??ê}埮?ㄍ坎寂?ò酌媾?ń?00,地龍牛卡地龍?jiān)偕?ń?00,瓦楞紙降500,白板紙降 300!

根據(jù)近的市場(chǎng)信息,目前瓦楞紙價(jià)高跌幅達(dá)2000元/噸以上。與此前高價(jià)位突破6200元/噸相比,紙價(jià)已在4000元/噸上下浮動(dòng)。針對(duì)此種情況,不少行業(yè)人士認(rèn)為是市場(chǎng)需求被提前透支,導(dǎo)致訂單不足所致。

但同時(shí)也有人提出新的觀(guān)點(diǎn),華南地區(qū)某二級(jí)廠(chǎng)老總表示,廢紙價(jià)格下降雖然帶動(dòng)了紙價(jià)的下跌,但也利于提升利潤(rùn)率,即便價(jià)格持續(xù)下跌,對(duì)于造紙廠(chǎng)2017年整年的利潤(rùn)來(lái)說(shuō),也算不得什么。

該老總還認(rèn)為,真正利益受損的是包裝企業(yè),許多二級(jí)廠(chǎng)此前囤了大量原紙,紙價(jià)暴跌后,高價(jià)購(gòu)進(jìn)的紙轉(zhuǎn)眼就要低價(jià)出手,出的越多,虧的越多,但又不能不出。三級(jí)廠(chǎng)則由于產(chǎn)品同質(zhì)化、議價(jià)能力弱等因素,漲價(jià)傳導(dǎo)滯后,原紙價(jià)格下降的消息一傳開(kāi),終端用戶(hù)就要求同步降價(jià),行業(yè)利潤(rùn)壓縮嚴(yán)重。

至于未來(lái)紙價(jià)的走勢(shì)具體如何,目前行業(yè)人士和分析機(jī)構(gòu)分為兩派:

一派認(rèn)為紙價(jià)繼續(xù)下行,如紙張產(chǎn)品分析師認(rèn)為,短時(shí)間內(nèi),受需求影響,瓦楞原紙價(jià)格或?qū)⒀永m(xù)穩(wěn)中有降的行情;由于原紙需求低迷,廢紙價(jià)格或?qū)⒀永m(xù)震蕩盤(pán)整走勢(shì)。

一派認(rèn)為紙價(jià)或?qū)⒎磸?,如輕工行業(yè)分析師認(rèn)為,四季度新增外廢配額較少,出現(xiàn)類(lèi)似10月中旬的大幅激增情況可能性較低。加之環(huán)保監(jiān)管趨嚴(yán)態(tài)勢(shì)基本不會(huì)改變,疊加多地出臺(tái)秋冬季節(jié)環(huán)保限產(chǎn)政策,這些因素將對(duì)價(jià)格形成支撐。

而在第三季度,紙價(jià)經(jīng)歷了“一日一價(jià)”的行情,多家造紙公司在近期披露第三季度財(cái)報(bào),歸屬于上市公司股東凈利潤(rùn)同比翻倍增長(zhǎng),整體業(yè)績(jī)搶眼。

如晨鳴紙業(yè),第三季度單季實(shí)現(xiàn)收入81.80億元,同比增長(zhǎng)37.1%,歸屬于上市公司股東的凈利潤(rùn)9.66億元,同比增長(zhǎng)57.1%。又如山鷹紙業(yè),第三季度實(shí)現(xiàn)收入49.23億元,同比增長(zhǎng)60.6%;凈利潤(rùn)6.05億元,同比增長(zhǎng)959.6%。

其利潤(rùn)大幅增長(zhǎng)的主要原因,自然離不開(kāi)第三季度產(chǎn)銷(xiāo)量提升、產(chǎn)品漲價(jià)等因素。具體可歸為三點(diǎn):造紙行業(yè)價(jià)格傳導(dǎo)機(jī)制較快,廢紙價(jià)上漲帶動(dòng)成品紙價(jià)上漲;2017年環(huán)保監(jiān)管力度空前加大,小廠(chǎng)減產(chǎn)甚至停產(chǎn)成為普遍現(xiàn)象,供給量減少;因提前透支需求,使得第三季度需求大增,行業(yè)整體出現(xiàn)供小于求態(tài)勢(shì)。

")

,天天都是生活用紙展")