瓦楞紙箱行業(yè)集中度提升,龍頭企業(yè)市場(chǎng)份額擴(kuò)增:第一,隨著小原紙廠的退出,依賴(lài)小原紙廠供貨的小包裝廠失去廉價(jià)原材料渠道,成本優(yōu)勢(shì)轉(zhuǎn)移到大紙箱廠手中;第二,在廢紙進(jìn)口配額趨緊和環(huán)保監(jiān)管?chē)?yán)格的背景下,箱板瓦楞原紙短缺,部分包裝廠甚至因?yàn)槿奔埗鴶嘭?,包裝企業(yè)的下游客戶(hù)越來(lái)越重視自身包裝供應(yīng)鏈的安全,供貨穩(wěn)定的大型包裝企業(yè)獲得客戶(hù)青睞。第三,環(huán)保趨嚴(yán)導(dǎo)致技術(shù)相對(duì)落后、污染較重的小型包裝廠持續(xù)經(jīng)營(yíng)壓力增大。

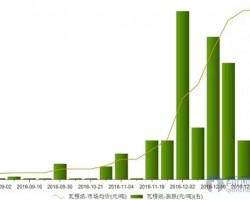

箱板瓦楞紙單邊漲價(jià)結(jié)束,紙包裝企業(yè)毛利率有望恢復(fù):國(guó)內(nèi)廢紙價(jià)格作為紙價(jià)的先導(dǎo)指標(biāo)已經(jīng)開(kāi)始下行,表明紙廠感受到下游需求下降,不再有意愿高價(jià)回收廢紙。隨著箱板瓦楞紙價(jià)格由單邊上漲到高位震蕩,公司可以與下游客戶(hù)重新進(jìn)行議價(jià),由于提價(jià)時(shí)滯導(dǎo)致的毛利率損失有望實(shí)現(xiàn)部分恢復(fù)。

定增布局智能包裝和供應(yīng)鏈云平臺(tái),并購(gòu)國(guó)際紙業(yè)紙箱資產(chǎn):公司非公開(kāi)發(fā)行已經(jīng)獲得批文,未來(lái)公司有望通過(guò)智能包裝和供應(yīng)鏈云平臺(tái)整合包裝行業(yè);公司通過(guò)并購(gòu)基金方式收購(gòu)國(guó)際紙業(yè)紙箱資產(chǎn),隨著對(duì)國(guó)際紙業(yè)紙箱業(yè)務(wù)的逐步梳理,為公司進(jìn)一步通過(guò)外延擴(kuò)張的方式提高市場(chǎng)占有率打下了基礎(chǔ)。

收入逐季加速增長(zhǎng)&毛利率見(jiàn)底,維持“強(qiáng)烈推薦-A”投資評(píng)級(jí)。我們認(rèn)為公司基本面拐點(diǎn)向上:1)存量客戶(hù)及增量客戶(hù)共同助力公司收入端加速上漲,市場(chǎng)占有率提升;2)紙價(jià)結(jié)束單邊上漲,公司毛利率見(jiàn)底;3)定增布局IPS&PSCP 新業(yè)務(wù),并購(gòu)國(guó)際紙業(yè)提供潛在業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn)。預(yù)計(jì)公司 2017-2019年凈利潤(rùn)分別為1.50 億元、2.36 億元、3.45 億元,同比增長(zhǎng)率分別為46%、57%、46%,PE 分別為37.9、24.1、16.5 倍,維持“強(qiáng)烈推薦-A”評(píng)級(jí)。

")