導語:3月份,龍頭紙企再發(fā)漲價函。包括晨鳴紙業(yè)、江河紙業(yè)在內的紙業(yè)龍頭紛紛發(fā)布消息,上調旗下紙類產品價格,高漲幅在2000元/噸。

1、紙業(yè)又發(fā)漲價函高漲2000元/噸

紙張價格隨市場調整呈現(xiàn)波動本是正常現(xiàn)象,但縱觀近兩年的紙張價格,可謂一路狂飆突進,漲勢“驚人”,特別是節(jié)后至今,多家企業(yè)接連發(fā)出漲價函,紙張價格漲幅超過兩位數(shù)。

3月24日,造紙板塊走強,盤中一度漲幅達1.84%。截至收盤,岳林紙業(yè)漲停,領漲板塊,森林包裝(605500)、晨鳴紙業(yè)(000488)、仙鶴股份(603733)等紛紛跟漲。

消息面上,據(jù)行業(yè)媒體3月23日報道稱,日前多家企業(yè)接連發(fā)出漲價函,紙張價格漲幅超過兩位數(shù),其中晨鳴紙業(yè)3月25日起,全木漿及工業(yè)用紙系列產品價格上調700元/噸,非全木漿系列產品價格上調500元/噸;4月1日起,熱敏紙系列產品發(fā)貨價格上調1000元/噸。江河紙業(yè)4月1日起,熱升華轉印紙全系產品上調2000元/噸,普通熱敏紙系列產品價格上調1000元/噸。

此前,太陽紙業(yè)稱,自2021年以來國際紙漿價格一路飆升,持續(xù)上漲,自2021年3月15日起,我司所有單光類產品在現(xiàn)行價格基礎上上調1000/噸。

冠豪高新表示,從2021年3月15日起,在現(xiàn)有執(zhí)行價格基礎上,我司生產的原紙系列產品價格統(tǒng)一上調1200/噸。

河南南北紙業(yè)有限公司表示,3月20日起,防護熱敏紙系列產品(三防熱敏、一防熱敏)價格上漲1000/噸。

三木控股集團表示,4月1日起,對三木辦公機具、辦公文具和學生文具系列產品的批發(fā)價進行上調。

齊心集團表示,3月1日-3月19日期間的未發(fā)貨余單,按照調價前價格保留至4月15日;3月20日-3月31日期間的未發(fā)貨余單,保留至3月31日。

得力集團表示,3月15日起,對部分品類的產品進行價格調整。

金寶兄弟紙業(yè)表示,3月15日起,復印紙在現(xiàn)有價格基礎上調12/箱(以500頁10包裝80克/箱計算,其它頁數(shù)克重及裝箱數(shù)按比例計算)。

受到成本和供需影響,目前紙廠、經(jīng)銷商依然在積極推漲紙價,短期內紙張價格依然以漲價為主。

2、白卡紙價格破萬元大關

事實上,紙價上漲在2020年8月就已出現(xiàn)端倪。彼時,市場需求觸底回升,受供需關系變化影響,市場多個紙種提價。

在白卡紙方面,2020年9月初,晨鳴紙業(yè)、萬國太陽、博匯紙業(yè)開始領漲至今,大部分市場主流品牌白卡紙價格陸續(xù)從5500/噸漲至10000元/噸以上。

記者注意到,2021年2月底,紙廠方面陸續(xù)開始接3月新單,簽單價格較前期提漲500元/噸。然而3月較2月接單價格漲幅由原定的500元/噸擴大到1800元/噸附近。使主流品牌白卡紙報價達到10000元/噸。

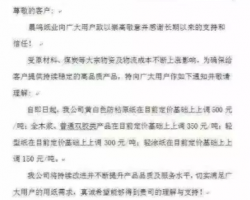

此前,博匯紙業(yè)表示,受營運成本及各種原物料大幅漲價影響,定于2021年1月26日起,“白卡/銅版卡/食品卡”系列產品漲價500元/噸。自2021年2月26日起,再次調漲500元/噸。3月1日,白卡紙市場突然再次發(fā)力漲價,博匯紙業(yè)漲價1000元/噸,至此進入萬元時代。

業(yè)內人士分析道,白卡紙行業(yè)向好原因在于“限塑令”升級,白卡紙成為了塑料的代替品,市場需求劇增,直接拉動了行業(yè)利潤的增長。目前我國塑料袋年使用量超過400萬噸,“限塑令”的頒布和落實,將會極大地減少塑料袋的使用,因此在未來的3-5年期間,白卡紙依舊享受“紅利”。白卡紙價格上漲與原料供給有很大關系,目前我國白卡紙原料供應不足,直接導致了成本的增加,從而使得白卡紙價格上漲。去年10月份以來,針葉漿、闊葉漿價格均呈現(xiàn)上漲態(tài)勢,國際木漿廠家繼續(xù)大幅提價,國內現(xiàn)貨市場針、闊葉漿漿價持續(xù)上漲,目前主流針、闊葉漿均價約7266元/噸、5950元/噸,其他淀粉、化工添加劑等造紙輔料以及能源價格也在不斷上升。

東方證券研報稱,在供需向好的格局下,白卡紙價格仍將延續(xù)上漲態(tài)勢,其價格高位有望延續(xù)至2021年下半年。此后供需關系走向與白卡紙新增產能釋放節(jié)奏直接相關。

3、漲價潮與紙漿價格上漲息息相關

今年以來,紙品價格已經(jīng)歷過多次漲價潮,相關上市公司股價也不斷有所表現(xiàn)。本輪漲價潮與紙漿價格的上漲息息相關。

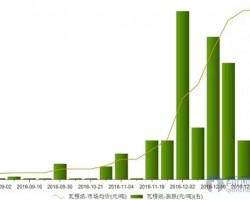

分析認為,紙漿期貨自去年11月以來不斷走高,春節(jié)以來更是快速大幅拉升。目前,紙漿期貨價格較漲價前4500元/噸的價格,已上漲65.6%。

浙商證券近日發(fā)布研報指出,紙漿價格在當前高位有支撐:(1)除部分大廠外,小廠庫存普遍偏低;(2)海外供應商在中國保稅庫建立一定庫存以響應下游需求,港口庫存小幅上升屬正常表現(xiàn)。考慮全球主要漿廠抱團提價、供需緊平衡下,預期4月紙漿提價落地概率依然較大。

同時浙商證券表示,當前黨建需求開始釋放,文化紙或將淡季不淡。

浙商證券保守測算黨建需求貢獻文化紙增量30-50萬噸(樂觀測算100萬噸)。預期7月前需求平穩(wěn)釋放,7月后迎來需求小高峰。考慮上游備貨,文化紙或淡季不淡,4月提漲預期較為強烈。

期待漿系造紙21Q1業(yè)績兌現(xiàn)。紙漿及成品紙市場高位盤整甚至持續(xù)提漲的背景下,預期漿系造紙的盈利持續(xù)處于上升通道。華泰證券預計2021年一季度太陽紙業(yè)(002078)實現(xiàn)凈利潤8-9億元、晨鳴紙業(yè)實現(xiàn)凈利潤10-12億元、博匯紙業(yè)(600966)實現(xiàn)凈利潤6億元。考慮4月提漲預期(文化紙、白卡紙均有上升空間),21Q2盈利必將更優(yōu)?;卣{持續(xù)推薦漿紙一體化標的晨鳴紙業(yè)(紙漿自給率90%、為受益本輪紙漿漲價),太陽紙業(yè)(紙漿自給率40%+、溶解漿及箱板紙貢獻彈性)。

機構表示,紙漿及成品紙市場高位盤整甚至持續(xù)提漲的背景下,預期漿系造紙的盈利持續(xù)處于上升通道。考慮4月提漲預期(文化紙、白卡紙均有上升空間),21Q2造紙公司盈利必將更優(yōu)。

4、紙企賺得盆滿缽滿

紙價的暴漲使得部分紙企賺得盆滿缽滿,造紙行業(yè)平均凈利潤增長率達19.02%。其中,博匯紙業(yè)2020年的凈利潤翻了五倍。據(jù)博匯紙業(yè)于3月9日發(fā)布的業(yè)績快報,2020年其實現(xiàn)營業(yè)收入139.46億元,同比增長43.18%;歸屬于上市公司股東的凈利潤8.35億元,同比增長524.13%。

博匯紙業(yè)方面表示,影響經(jīng)營業(yè)績的主要因素,是受益于國家《關于進一步加強塑料污染治理的意見》《關于全面禁止進口固體廢物有關事項的公告》等國家產業(yè)政策的變化,白卡紙供需矛盾日益突出,促使行業(yè)景氣度回暖,公司產品銷量和價格在2020年度穩(wěn)步上升。

關于業(yè)績增長,博匯紙業(yè)表示,受益于國家《關于進一步加強塑料污染治理的意見》《關于全面禁止進口固體廢物有關事項的公告》等國家產業(yè)政策的變化,白卡供需矛盾日益突出,促使行業(yè)景氣度回暖,公司產品銷量和價格在2020年度穩(wěn)步上升。此外,公司年產50萬噸高檔牛皮箱板紙項目、年產50萬噸高強瓦楞紙項目及子公司江蘇博匯二期年產75萬噸高檔包裝紙板項目于2019年下半年投產,新投產機臺2020年全年生產,產量穩(wěn)步提升,當年產品銷量增長幅度同比超過30%。

2020年博匯紙業(yè)與金光紙業(yè)(APP)的合流,堪稱白卡紙行業(yè)“里程碑”式的大事。因為收購完成后,金光紙業(yè)與博匯紙業(yè)將占據(jù)我國白卡紙總產能50%以上。廣發(fā)證券研報指出,博匯紙業(yè)與金光紙業(yè)強強合并,白卡紙行業(yè)集中度大幅提升,龍頭議價能力隨之增強,未來白卡紙價格中樞有望上移,行業(yè)盈利能力大幅改善。

中金公司分析認為,伴隨著需求向好和原材料漲價(廢紙供給缺口顯現(xiàn),有望顯著漲價,木漿價格有望自底部恢復),2021年造紙行業(yè)有望整體迎來向上行情,箱板紙、白紙板、文化紙價格中樞均有望迎來同比改善。同時,2021年新投產能有望全年貢獻產量,疊加需求恢復下產能利用率抬升,龍頭有望迎來量價齊升,業(yè)績彈性可觀。

5、紙業(yè)龍頭迎來“春天”

晨鳴紙業(yè)2月18日發(fā)布《關于贖回第一期優(yōu)先股的第一次提示性公告》(以下簡稱“公告”)稱,該公司擬于3月17日贖回規(guī)模為22.5億元人民幣的第一期境內優(yōu)先股(以下簡稱“晨鳴優(yōu)01”)。

據(jù)披露,“晨鳴優(yōu)01”于2016年3月16日發(fā)行,共計2,250萬股,每股面值100元人民幣,總規(guī)模22.5億元人民幣。

根據(jù)《非公開發(fā)行優(yōu)先股募集說明書》約定,公司有權自首個計息起始日起(分期發(fā)行的,自每期首個計息日起)期滿5年之日起,于每年的該期優(yōu)先股股息支付日全部或部分贖回注銷本次發(fā)行的該期優(yōu)先股。

業(yè)內分析人士表示,晨鳴紙業(yè)選擇在此時贖回優(yōu)先股一方面與企業(yè)自身經(jīng)營狀況向好,財務狀況改善密切相關;另一方面,與制造業(yè)回暖、造紙行業(yè)格局競爭格局改善以及股票市場升溫的大背景完美契合。預計贖回完成后,公司的資本結構將得到進一步改善,同時也將為普通股股東釋放出更大的利潤空間。

據(jù)晨鳴紙業(yè)三季報,第三季度公司實現(xiàn)盈利5.62億,超前兩季度盈利總和。

公開資料顯示,三季度下旬以來,白卡紙、文化紙等幾大主流紙種價格逐步回升。受下游產品價格傳導機制影響,去年11月至今國際木漿期、現(xiàn)貨價格輪番上漲,木漿期貨價格累計漲幅超50%。隨著“禁廢令”等環(huán)保政策的落實,造紙行業(yè)集中度加速提升,行業(yè)競爭優(yōu)勢進一步向頭部傾斜,龍頭紙企議價能力增強。

晨鳴紙業(yè)是目前國內木漿唯一一家基本實現(xiàn)漿、紙產能匹配的造紙企業(yè),也是國內木漿產能大的造紙企業(yè),此外,公司正積極布局新的漿、紙一體生產項目,不排除未來具備木漿外售的能力。紙、漿市場雙雙上行無疑為公司的穩(wěn)定發(fā)展提供了強有力的支撐。

從股票市場看,晨鳴紙業(yè)近期一路領漲造紙行業(yè)。多家知名機構預計,伴隨全球經(jīng)濟復蘇,制造業(yè)等順周期行業(yè)將迎來“春天”。

")

,天天都是生活用紙展")