2H18~1H20的兩年間行業(yè)整體盈利處于低谷。中金公司認為,過去的一個低谷期伴隨著行業(yè)格局的整合,龍頭紙企通過向上游布局原料、加強精細管理進一步深化成本優(yōu)勢,并積極擴產,形成了小廠退、大廠進的局面。展望2021年,中金公司認為全球經濟復蘇預期有望強化,中金公司看好造紙行業(yè)需求延續(xù)2H20以來的趨勢,繼續(xù)向好。2021年行業(yè)新增供給壓力整體不大,中金公司認為,伴隨著需求向好和原材料漲價,2021年造紙行業(yè)有望整體迎來向上行情。

1、2021年龍頭量價齊升,彈性可觀

2021年行業(yè)新增供給壓力整體不大,中金公司認為,伴隨著需求向好和原材料漲價(廢紙供給缺口顯現,有望顯著漲價,木漿價格有望自底部恢復),2021年造紙行業(yè)有望整體迎來向上行情,箱板紙、白紙板、文化紙價格中樞均有望迎來同比改善。同時,2020年是造紙龍頭投產高峰期,2021年新投產能有望全年貢獻產量,疊加需求恢復下產能利用率抬升,龍頭有望迎來量價齊升,業(yè)績彈性可觀。

2、“禁廢令”導致白板紙原料短缺,白卡替代需求空間較大

灰底涂布白板紙(亦稱“灰底白”或白板紙)是白卡紙的低成本替代品,亦多用于商品內包裝,主要原料為廢紙?;业装准埌瀹a能多分布在浙江富陽,但伴隨著區(qū)域產業(yè)升級,近三年內行業(yè)白板紙產能不斷騰退,其市場空間多被白卡紙?zhí)娲?。展?021年及中期,中金公司認為行業(yè)雖不斷有新增白板紙產能投產,但受限原材料廢紙的持續(xù)短缺,白板紙產量仍有望持續(xù)顯著萎縮,為白卡紙打開市場空間增量,考慮包裝紙需求內生增長,中金公司預期2025年白卡紙需求有望超過2000萬噸(vs. 2019年約1000萬噸)。

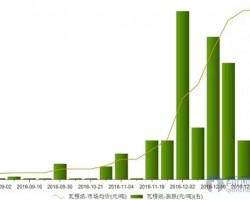

3、2021年國廢缺口料將走闊,成本支撐明顯強化

展望2021年,專家估計全面禁止進口外廢將帶來600-650萬噸缺口,作為替代品的再生漿及進口箱瓦紙或在今年基礎上各再增加200萬噸左右,即使完全不考慮2021年需求改善,仍無法完全彌補國廢缺口。中金公司認為,如2021年下游需求改善,一方面國廢缺口有望進一步擴大,另一方面外需的改善有望壓制進口紙供應量,據我們測算,實際的國廢缺口很可能超過500萬噸,有望推動國廢價格顯著走高,使箱瓦紙成本支撐強化。在行業(yè)供需面改善背景下,中金公司認為廢紙漲價有望帶動明年箱瓦紙價向上、盈利改善。

4、2021年及中期小企業(yè)生存空間或再被壓縮,行業(yè)整合加速

中金公司通過復盤觀察到,2017年禁廢令后,小廠逐步被排斥出箱板紙市場,而被擠壓在格局分散、受進口紙沖擊嚴重的瓦楞紙市場,2H18行業(yè)整體下行以來,小廠盈利受到持續(xù)擠壓,生存維艱。我們認為,隨著2021年及中期國廢缺口走闊、進口紙沖擊持續(xù)(壓制小廠提價空間),小廠可能進一步出現資金緊張、原料緊缺、客戶流失等情況,或有部分小廠逐步推出或主動尋求被收購,行業(yè)集中度有望迎來加速提升。