1月5日國內(nèi)期貨市場以漲為主,扣除極不活躍品種后,以主合約計,鐵礦石上漲4%,居榜首,報每噸1039元;焦炭、滬錫、動力煤緊隨其后,漲幅均超過3%;漲幅超2%品種有錳硅、紙漿等6個,漲超1%品種還有橡膠、短纖等11個;而在跌幅榜上,僅有5個品種跌幅超過1%,其中,蘋果下跌2.91%,低硫燃料油跌2.7%,高硫燃料油跌2.05%,雞蛋跌1.45%,瀝青跌1.16%。

紙漿又漲價了

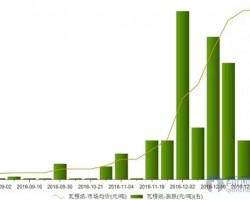

紙漿期貨2103主合約自去年11月初以來,短短兩個月時間大漲逾25%,昨天高上摸每噸5952元,收報5888元,當(dāng)日收漲2.58%。

而在現(xiàn)貨市場上,昨天青島紙漿現(xiàn)貨市場亦上漲220元,報每噸5820元。至此,現(xiàn)貨價格貼水三月份期貨價格68元。

據(jù)了解,2020年前11月,我國進(jìn)口紙漿同比增長了12.5%,不過,11月全球針葉漿發(fā)運量下降5.2%,其中發(fā)運到中國的量下降9.6%。據(jù)不完全統(tǒng)計,截至1月5日當(dāng)周,常熟港紙漿庫存較上周增長6.50%,高欄港紙漿庫存較上周增長18.37%。

紙漿價格由跌轉(zhuǎn)漲、走出谷底,這本在市場預(yù)期之內(nèi),但漲價速度如此之快、漲價幅度如此之大,雖然有強限塑令等因素推動,但仍然超出了很多業(yè)內(nèi)人士的心理預(yù)期。

建信期貨鄭瑋就認(rèn)為,與2020年上半年相比,紙漿基本面已經(jīng)轉(zhuǎn)好,行業(yè)周期的底部已經(jīng)走出;但是在春季躁動行情下,更加需要謹(jǐn)慎,與2020年下半年環(huán)比向好的簡單邏輯相比,2021年上半年的行情難度將會升級,要注意未來宏觀情緒的轉(zhuǎn)換。

方正中期期貨湯冰華昨天在研究報告中分析,紙漿現(xiàn)貨跟隨期貨盤面為主,銀星、俄針含稅價在5400元之上,但下游采購意愿未明顯提升,市場風(fēng)險偏好維持高位,國內(nèi)商品及股市新年首日均大幅上漲,下游規(guī)模紙廠發(fā)布漲價函,廢紙價格堅挺,支撐紙漿價格,但紙漿估值已顯著抬升,離岸人民幣繼續(xù)走強,國外漿廠利潤得到明顯修復(fù),相對而言估值已經(jīng)不低;目前資金交易的主要邏輯仍是經(jīng)濟修復(fù)預(yù)期,疫情進(jìn)入冬季后開始加重,但由于市場學(xué)習(xí)能力提升,導(dǎo)致在出現(xiàn)超預(yù)期影響前,對資產(chǎn)定價影響較低;國內(nèi)經(jīng)濟數(shù)據(jù)相對較好,PMI受季節(jié)性影響小幅回落,但中小企業(yè)生產(chǎn)指標(biāo)回落,特別是小企業(yè)生產(chǎn)降至50以下,可能受原料大幅上漲影響,紙張持續(xù)上漲后向下游傳導(dǎo)難度或加大,進(jìn)而會限制木漿利潤修復(fù)空間,當(dāng)前紙漿自身供需較為健康,進(jìn)口量持穩(wěn),國內(nèi)機制紙產(chǎn)量維持高位,交易邏輯尚未進(jìn)入預(yù)期兌現(xiàn)階段,在經(jīng)濟復(fù)蘇仍難以證偽之前,預(yù)計仍向上驅(qū)動,但考慮到當(dāng)前的估值,以及年底疫情反復(fù)和疫苗初期接種所面臨的不確定性,紙漿高位做多的安全邊際不高,未入場者仍不建議當(dāng)前追漲,原有多單關(guān)注6000元壓力。

飼料原料上漲

近期飼料原料價格繼續(xù)上漲,玉米、豆粕、菜粕等均再創(chuàng)本輪上漲行情新高。

中財期貨研報分析,雖然USDA公布的12月供需報告偏中性,但當(dāng)前美豆庫銷比為3.86%,是自2014/2015年度以來的低值,預(yù)計美豆下方空間已十分有限;豆粕油廠催提現(xiàn)象延續(xù),部分油廠憋停,但在美豆價格的提振下,豆粕價格近日漲幅巨大,后續(xù)重點關(guān)注春節(jié)前備貨情況。

方正中期期貨侯芝芳認(rèn)為,近日山東玉米到貨量仍然不多,現(xiàn)貨價格繼續(xù)上漲,全國玉米均價約為2637元/噸;玉米市場短期處于新糧集中供應(yīng)的節(jié)點,階段性供應(yīng)充裕對價格形成一定的壓制,不過由于今年整體收購成本有所上揚以及當(dāng)前售糧惜售情緒仍在,以及外盤的強勢運行,也為期價提供較強支撐,短期對于玉米期貨價格整體維持高位偏強震蕩判斷。

")

,天天都是生活用紙展")